表面是股票配售,实则暗地洗钱?这家券商数度触及打击洗钱规则,监管直指四大违规

个股点睛

2020-02-11

不感兴趣

国际油价反弹逾1%,但难掩基本面利空;OPEC+能否加力减产,就看俄罗斯是否有大局观

个股点睛

2020-02-11

不感兴趣

科技行业投资节奏!5GETF和通信ETF为何涨得慢,半导体电子高位调整?

个股点睛

2020-02-11

不感兴趣

以太坊2.0审计报告下周公布,为多客户端测试网开绿灯

个股点睛

2020-02-06

不感兴趣

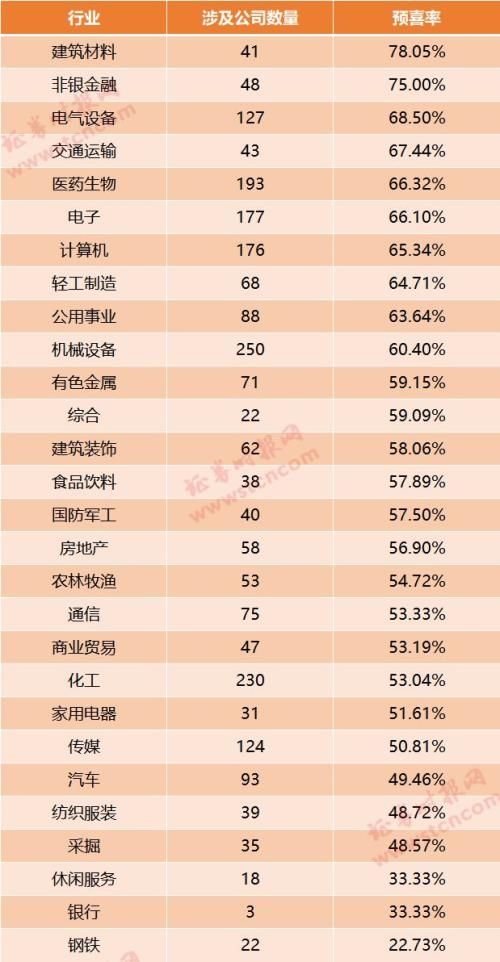

6成公司2019业绩预喜!84家公司年报数据本月出炉 这21家值得关注

个股点睛

2020-02-06

不感兴趣

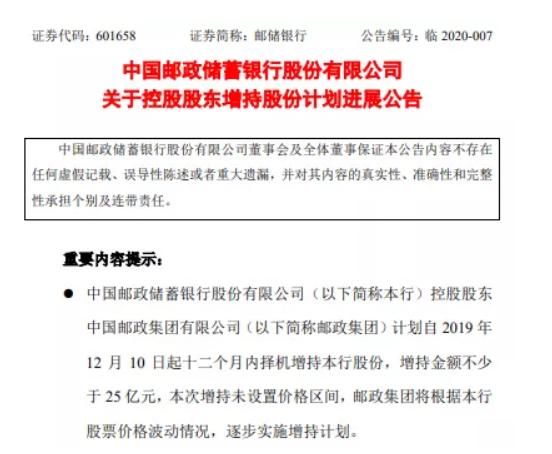

斥资13.5亿,邮储银行增持计划仍在进行!多家公司宣布增持和回购

个股点睛

2020-02-06

不感兴趣

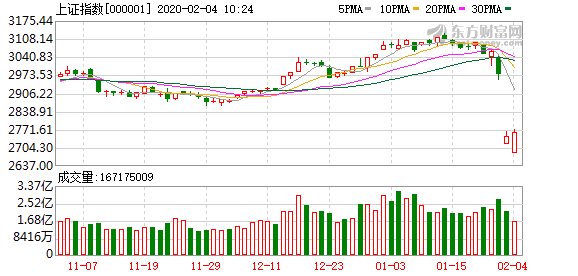

沪指创23年来低开纪录 但斌忙抄底大呼“子弹打光”

个股点睛

2020-02-04

不感兴趣

白菜有点儿贵?别慌,大批量白菜即将上市,而且质优价平

个股点睛

2020-02-01

不感兴趣

大跳水!猪年收官日,市值蒸发2万亿!53万股民押中这19只股,20天涨幅超40%!

个股点睛

2020-02-01

不感兴趣

亚马逊盘后股价飙涨,贝索斯身家15分钟增132亿美元

个股点睛

2020-02-01

不感兴趣

正在加载

正在加载