神奇侠女

自从侠女在雪球上开始写文章以来,大家提到最多就是要求降费率。之前是想降也没法降。但自从2018年11月三只跟踪央企结构调整指数的ETF开创管理费率小于行业惯例的先河后,大家的心思就都活泛了起来;2019年2月,立志在指数领域有所作为的平安大华基金发行了一只低费率的ETF;2019年3月14日,前海开源也把自己一只小规模的普通指数基金管理费降了下来。2019年4月20日,行业老大易方达把自家两只规模不是那么大的ETF降低了费率。这几只基金选择降低费率是为了靠低价优势去拼抢同质化产品的市场份额。众所周知,跟踪同一只指数的指数基金同质化非常严重,也就只能靠低费率去吸引客户了。

图1按基金规模排序的指数基金及费用

但中证价值回报指数是由中邮基金定制开发的一只指数,享有一定年限内的指数独家使用权,因此,中邮中证价值回报指数基金也是市场上唯一一只跟踪神奇公式指数的指数基金,不存在靠打价格战去销售产品的必要。但,为了更好的服务基金份额持有人,让利投资者,中邮基金和托管行还是决定把基金费率降下来。自2019年5月8日起,中邮中证价值回报指数基金的管理费+托管费直接打了五折,成为市场上同类基金中费率最低的基金。作为这只基金的持有人,侠女先后共买了36万份006255,最新的市值是40万元。按照原来1.2%的管理费和托管费,每年要交4800元,10年合计就是4.8万元,这次降费率,省了2.4万。当然很开心啦。

今天想和大家聊聊基金费用的那些事。

一、国内基金费用

基金的费用分为显性费用和隐形费用:显性费用可以从基金《招募说明书》中查阅,隐性费用可以从基金年报中查看。

1、显性费用

显性费用是指:管理费、托管费、C类份额还收取销售服务费、指数基金还有指数使用费。$中邮中证价值回报量化策略A(F006255)$ 的显性费用如下

管理费率:0.5%/年

托管费率:0.1%/年

C类份额销售服务费:0.4%/年(A类份额不收取销售服务费)

标的指数许可使用费:0.02%/年(收取下限为每季度人民币1万元)

发起式基金的指数许可使用费季度收取下限(1万)要比非发起式的指数基金(5万)便宜;中证指数公司的指数使用费要比外资指数公司(标普、MSCI等)便宜。大家有兴趣可以自行比较。

2、隐性费用

隐性费用是指:交易费用、审计费、信息披露费、分红手续费、上市费用、银行费用等。大家可以从基金年报中“重要财务报表项目的说明”查看“其他费用”明细。中邮中证价值回报指数基金成立还不满1年,没有披露基金年报。等中邮中证价值回报基金2019年报公布后,大家可以再比比隐性费用,应该也不贵。

以某只ETF(规模243亿)的2018年年报披露为例

二、美国基金的费用

本部分内容摘自《美国资产管理行业系列报告之二:指数基金巨头之路,极致费率控制、精细客户分层、丰富产品条线》

在美国,共同基金的费用可以分为基金持有人直接费用和基金营运年费。直接费用(Shareholder costs) 在交易发生时承担,由基金购买人一次性支付,包括申购费、赎回费、转换费、账户维护年费等。

基金营运费用(Annual operating expenses) 则将每年在基金的净资产中按一定的比例扣除, 包括管理年费、 营销费用(12b-1)、 其他费用等。

近 40 年,美国共同基金各项费用发生了较大的变化。

美国共同基金收费体系走向成熟,展现出以下特征:

申购费用率不断下降,大部分共同基金取消前端收费。

申购费作为一种前端费用(Front-end load),在基金持有人购买时收取,作为固定成本影响基金持有人的购买需求,目前,许多美国基金公司采用极低的申购费率或者免申购费用。

后端收费逐渐被 12b-1 费用所取代。

后端收费(Back-end load) 一般按净资产比例收取,设计为随持有年限的增加而降低费率,超过一定年限后可免费,可避免持有人在获益前就支付高成本的不合理情形,一定程度上约束了投资者的赎回及抛售行为;但随着市场竞争加剧,后端收费模式逐渐被免费基金所替代。

零费基金降低持有人的固定成本,发行比重持续提升。

许多共同基金为了吸引投资者,采用零费基金(No-load Funds) 形式,即不收取任何前端费用或后端费用,而仅从基金净资产中扣除管理年费,最大化降低基金持有人的固定成本。

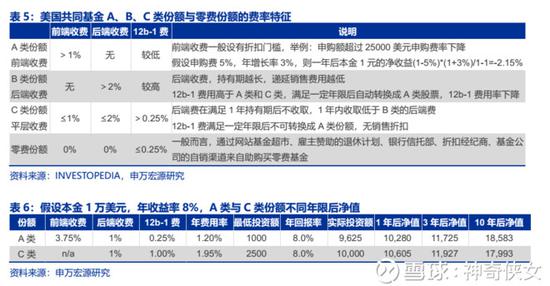

共同基金收费方式多元化,按照前后端收费和 12b-1 费率的不同,基金份额被设计成A、 B、 C 类份额及零费基金。

A 类份额收取前端费用且一般>1%,申购额到达一定门槛后申购费率有折扣,具有投资期限越长则成本越低的特性, 且 12b-1 费用低于 B 类份额。

B类份额采取后端收费且一般>2%,经过一定年限后经纪商销售的 B 类份额可转换成 A 类,但 12b-1 费用较高; C 类基金份额在满足一定年限后不收后端费用, 12b-1 费用率低于B类,申购费一般≤1%。

在零费基金未兴起前, A 类份额是退休金等长期资金的更优选择, C 类份额是短期资金的更优选择。

若投资期限较长, A 类份额总回报率更高。我们以初始投资本金 1 万美元为例,某基金对 A 类份额收取 0.25%的 12b-1 手续费,对 C 类份额收取 1%的 12b-1 手续费。

假设 A 类份额前端收费为 3.75%, C 类无前端收费,则初始投资额为 9625 美元、10000 美元;在年回报率为 8%的假设下,持有 1-3 年均为 C 类份额收益更佳,而 10 年则A 类投资收益更佳。

随着免前端费用的基金崛起, 12b-1 费用替代前端收费及后端收费成为补偿共同基金成本的重要来源。

12b-1 分为两部分,一是分销和营销费(the Distribution and Marketing Fee)、二是服务费(the Service Fee)。

作为一项业务费用, 也包括在基金的年费用率中(expense ratio), 美国证券业交易协会规定 12b-1 费用不得超过基金净资产的 1%,其中分销和营销部分每年不超过 0.75%,服务费用部分最高不超过 0.25%。

12b-1 费用从基金资产中每日计提, 可以理解为持续性销售费用。

早期,美国超过 80%以上的基金投资人在购买时会求助投资顾问。

1980 年以前, 投资顾问费用只能由承销商从前端收费中支付, 补偿其现在与将来提供的服务; 1980 年, SEC 出台 12b-1 规则, 给共同基金及投资人支付顾问费用提供了更加灵活的方式, 此后, 投资顾问的费用补偿机制经历了从前端收费向 12b-1 收费的转变。

12b-1 费用补偿投资顾问的方式一般有两种: 一种是由承销商通过银行借款等先代替共同基金一次性支付投资顾问费用, 然后用共同基金收取的 12b-1 费用偿还贷款本金和利息, 以这种方式支付的 12b-1 补偿费用占偿付总额的大部分;另一种方式是共同基金在基金持有人持有基金期限内,每年向投资顾问支付费用,以这种方式占偿付总额的小部分。

市场竞争机制下美国共同基金成本持续下降, 12b-1 费用率成为各家基金公司的竞争焦点。

美国证券委员会制定的各种法规主要对申购费率和 12b-1 费用进行限制,而对其他各项费率水平并无具体限制, 尽管如此,近三十年来股票基金、 债券基金、 货币市场基金的加权平均费率一直在下降,规模经济效应显著的指数基金成本下降更快。

现阶段,许多基金公司 2b-1 费用降至 0%,行业由佣金向顾问费变革。

三、中美比较

本部分内容摘自《申万宏源美国资产管理行业系列报告之二:指数基金巨头之路,极致费率控制、精细客户分层、丰富产品条线》

中国公募基金的销售服务费用相当于美国 12b-1 费用,我国基金投资者支出费用中相当部分付给了销售机构, 此外, 托管费存在增加了基金成本。

按照销售渠道划分,美国共同基金销售主要包括直销与分销,分销渠道又包括通过雇主养老计划、专业投资机构、基金超市或折扣券商等(如先锋集团 2017 年通过养老计划销售的规模为 1.19 万亿美元,占比 24.1%)。

在美国经验中, 12b-1 费用用于补偿代销机构在基金销售活动中的开支,但不高于 1%, 12b-1 费用降低了前端费用支出,同时极大推动了美国共同基金的营销发行。

中国当前有 1/3 的公募基金收取销售服务费,费率介于 0.01%-1.5%/年之间。客户服务费是基金公司将管理费收入的一定比例付给代销机构,对于中国公募基金而言,投资者支出费用中相当一部分最终付给了销售机构(代销机构收入=前端申购费+销售服务费+客户服务费+赎回费的部分)

![[宝丰能源(600989) 申购代码730989 申购日期4.30] 宝丰能源](https://z1.dfcfw.com/2019/4/27/201904272047241897086887.jpg)

![[...金价刚刚加速突破1310 首席分析师:欧元、英镑、日元及澳元走势...]特朗普首席牧师](http://i2.hexun.com/2019-06-03/197401566.png)

![[娱乐]新华新闻网](http://www.newsimg.cn/public/xh_load.gif)

正在加载

正在加载