1

五限时代

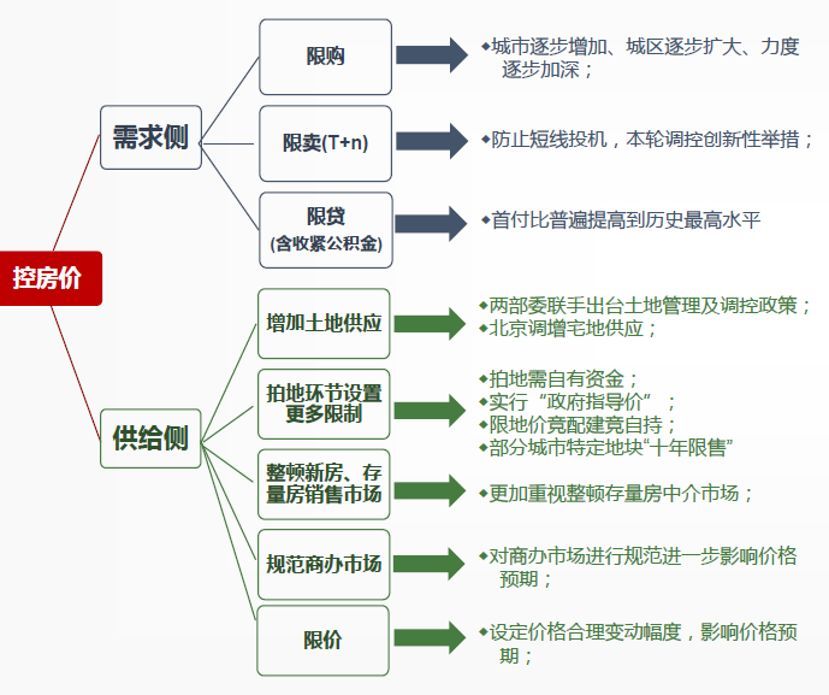

目前的调控政策基本面是什么?来看这张调控拓扑图。

在购房者这一端:限购、限贷、限售,以及部分限离、限落户 N年等。

在开发商这一端:限地价、限房价、限商改住、限融资、限签等。

2

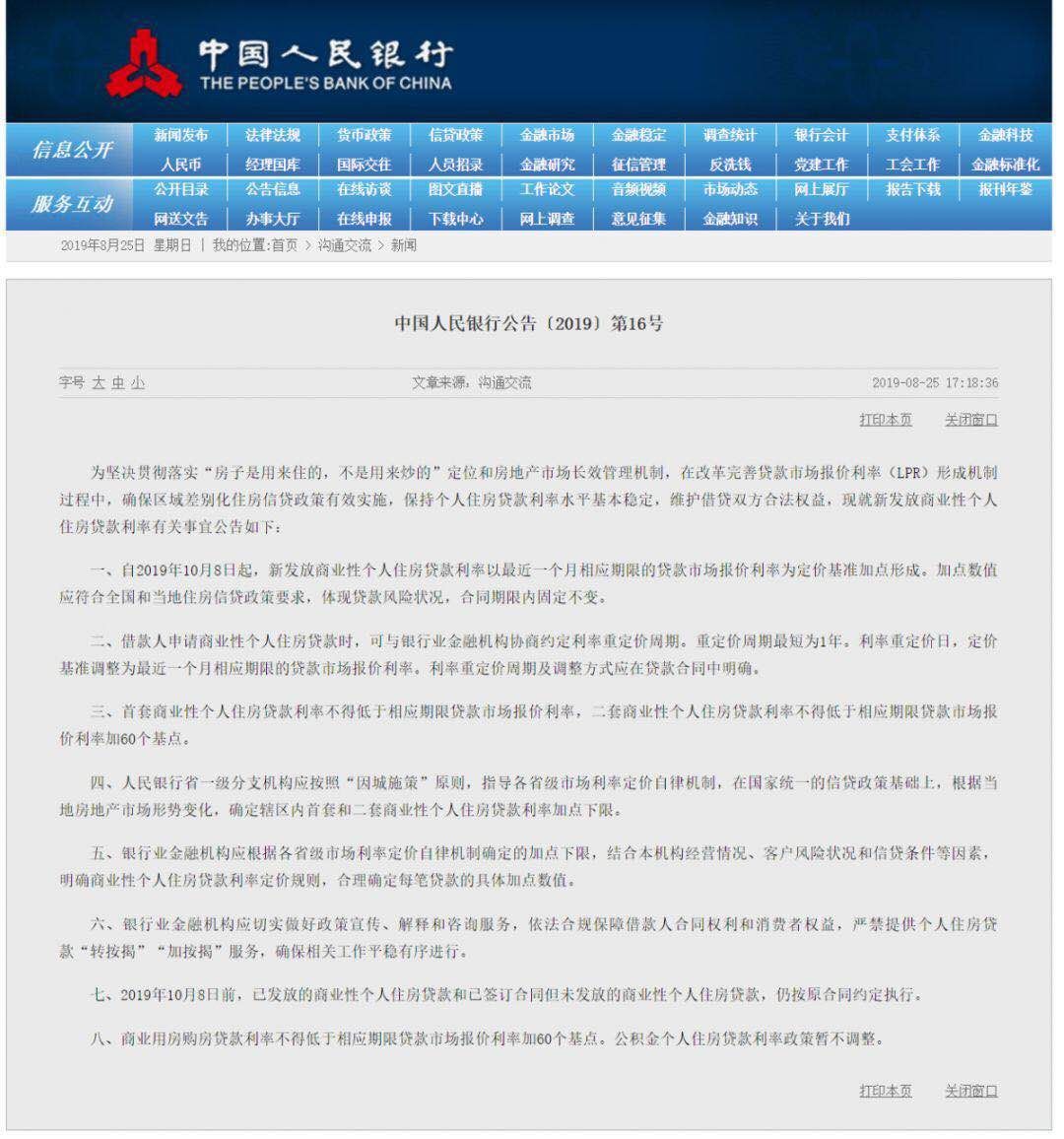

央行刚刚公告

如今,刚刚,2019年8月25日央行公告,利率的调控也参与进来,本着“一城一策、长效机制”的基本原则,限利率正式加入。

原文如下:

为坚决贯彻落实 “房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制 ,在改革完善贷款市场报价利率(LPR)形成机制过程中 ,确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定 ,维护借贷双方合法权益,现就新发放商业性个人住房贷款利率有关事宜公告如下:

一、自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

二、借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。利率重定价日,定价基准调整为最近一个月相应期限的贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

三、 首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

四、人民银行省一级分支机构应按照 “因城施策”原则,指导各省级市场利率定价自律机制 ,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

五、银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

六、银行业金融机构应切实做好政策宣传、解释和咨询服务,依法合规保障借款人合同权利和消费者权益, 严禁提供个人住房贷款“转按揭”“加按揭”服务 ,确保相关工作平稳有序进行。

七、2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

八、商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。 公积金个人住房贷款利率政策暂不调整。

3

解读如下

下面正式解读。

注:我知道该文件放弃了基准利率,开始采用 贷款市场报价利率LPR,但为了大家理解方便,我还是用基准利率来描述,不影响理解政策。

1、之前购房办理按揭,全国使用一个基准利率,但全国各个城市的资金成本是一样的吗?资金需求是一样的吗?金融环境是一样的吗?当然不是,所以,这也是不科学不合理的。

2、之前银行在放贷时各自行事、自行决定,利率低可至打7折,高可至上浮30%-40%,这自然不利于央行管控,现实工作中只能是窗口指导(也就是通知收紧或放松),而无法考核实际结果,更不能过程管控,大大影响央行的管控效率。

3、如今,央行把各个地方的房贷利率(准确名词是贷款市场报价利率LPR再适当上浮)交给各地决定,也就是说央行可以先管控一个城市的房贷基准利率,从而从底层逻辑上先控制这个城市的楼市加杠杆的资金成本。

4、比如上半年的苏州,楼市太火按不住,可以直接指导房贷利率(也就是贷款市场报价利率LPR上浮到6%),那怕苏州放贷都按基准利率来,也相当于之前的基准上浮了20%。二套甚至可以直接加200个基点,就是8%利率。

4、这就是从龙头上先控制利率这一项,比如东北,如果经济不振,资金流出,楼市暴跌,可以指导LPR不上浮,这样也可以引流资金回流,托底楼市。

5、央行要求,首套商业性个人住房贷款利率不得低于基准利率,二套商业性个人住房贷款利率不得低于基准利率加60个基点。这是为了抑制炒房和多套房,央行限制二套房利率最低要在基准利率上再加0.6%,这就是长效机制的一部分。

6、比如现在的基准利率4.9%,加60个基点也就是5.5%,其实和原来差不多,这也是为了保持政策稳定,保证当前市场稳定,并对未来留有空间。

比如现在的基准利率4.9%,加60个基点也就是5.5%,

7、只是要注意,此次的文件规定,首套最低不能低于当地的LPR利率,二套最低要再加0.6%。这样,一是限制了利率底,同时为利率上限提供了空间,也增加了震慑效果,比如,你们说北京到底了?这样吧,北京二套先加300个基点,你们说到底了吗?

8、注意:利率一旦确定,在合同期限内不能变,这等于是堵住了之前转按揭、转贷款的漏洞,这样的事情在2015年发生过,很多客户在2013年购房时利率上浮20%,在2015年可以转按揭改为2015年当时的基准利率或9折利率,花个几千块的手续费即可,如今,央行明确规定,这条路行不通!

9、但央行又明确,如果利率高了,最短一年之后就可以再次根据市场情况来更改贷款利率,等于是堵住了转按揭漏洞之后,又把利率交给了市场,及时根据市场利率进行调整即可。

10、2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。国庆节前一切照旧,国庆节之后按这个文件来。

11、公积金个人住房贷款利率政策暂不调整,突显出了公积金的政策优势和利率优势。

12、 而 非常重要的是 ,该文件把房贷利率单独来对待和处理,房贷利率和企业贷款利率不放在一个篮子里,让实体企业利率宽松与楼市利率收紧同时进行,或理解为货币的定向宽松与定向收紧,也或者可理解为,为降息降准等货币政策扫清障碍,做好充分准备。

13、或可能,10月8日之后,货币政策有重大调整。

4

有何影响?

1、其实对市场没有什么影响,大家大可不必过度解读,也没有什么重磅突发的,对大家的贷款、成本、利率并无什么影响。

2、因为政策本意是为了保持稳定,所以,不会对你我的当下甚至明年产生大的影响。

3、还是要充分理解年初的政策主基调:稳地价、稳房价、稳预期。央行的这个文件,依然是为了这个主基调服务。

4、还是要充分理解年初的政策主基调:一城一策、长效机制、房住不炒。央行的这个文件,依然在这个政策框架之内,并为这个主基调服务。

5、该文件,只是提升了央行对楼市的管控和调节能力。

6、该文件,把楼市货币政策单独化,把房贷利率政策单独化,让央行未来货币政策(降息降准等)没有太多顾虑,让货币政策支持实体和限制楼市不冲突,让政策游刃有余。

7、该文件,只是把利率调节功能加入到了“一城一策”“长效机制”“稳地价稳房价稳预期”的工具箱中。

8、形势并未产生什么变化,城市化照旧,大基建照旧,房企融资难照旧,房企洗牌照旧,房企减速照旧,好城市火热照旧,今年总销额同比上升照旧,砖本位照旧。

9、没有重磅,没有变天,没有艳阳高照,也没有乌云密布,一切照旧。

正在加载

正在加载