五粮液已经完成“双节”销售目标,2020年收入仍将两位数增长!

热点追踪

2020-02-06

不感兴趣

金科股份:拟对参股房地产项目公司新增12.715亿元担保额度

热点追踪

2020-02-04

不感兴趣

信用卡迎来一个新高峰--卡奴的诞生

热点追踪

2020-02-01

不感兴趣

支付宝全家福卡开奖,你中了花呗大奖吗?

热点追踪

2020-02-01

不感兴趣

打破垄断自研芯片用超高纯电子级磷酸和蚀刻液的就是它

热点追踪

2020-02-01

不感兴趣

国内最大的民营宽带运营商风光不再,年报预亏超50亿

热点追踪

2020-02-01

不感兴趣

100万存在银行,一年利息有多少?

热点追踪

2020-02-01

不感兴趣

“新型肺炎”引发行业格局思考:“卫生”企业曾在“非典”爆发年呈现高增速

热点追踪

2020-02-01

不感兴趣

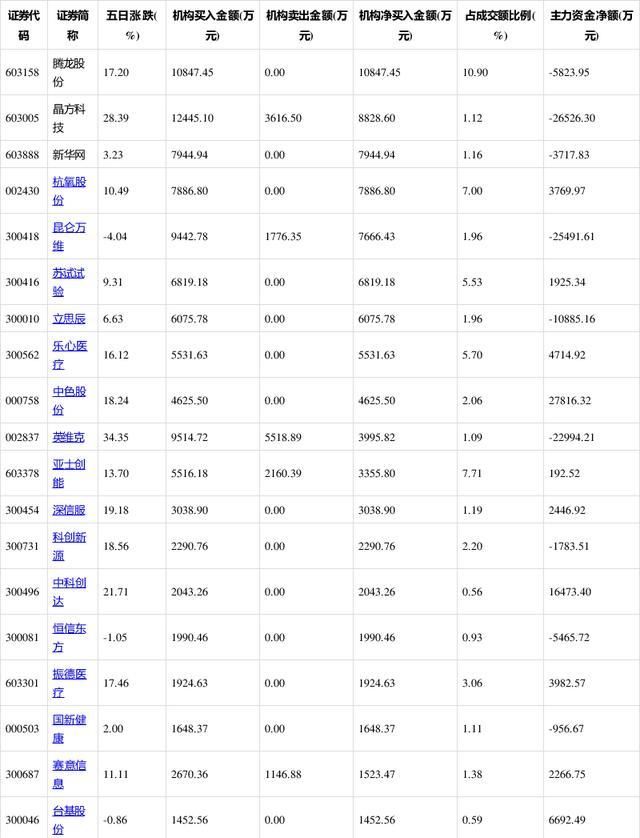

机构近期抢筹这32股你跟吗

热点追踪

2020-02-01

不感兴趣

团伙操纵8只股票,获利逾4亿!43人被抓捕归案,12个窝点被捣毁

热点追踪

2020-02-01

不感兴趣

正在加载

正在加载