光明地产销售乏力 净利润同比降45.70%至65.51% 业绩增速已连续四年下滑?

股市新闻

2020-02-11

不感兴趣

美联储理事:美联储正在研究数字货币可行性

股市新闻

2020-02-06

不感兴趣

创业板上演绝地反弹!多只创业板ETF两日净值大涨超10%!是高点还是买点?

股市新闻

2020-02-06

不感兴趣

红豆股份涨停,将生产医用一次性防护服并由政府统一调拨

股市新闻

2020-02-04

不感兴趣

最新进展:印度再次对RCEP持拒绝态度!中日韩自贸合作加速推进

股市新闻

2020-02-04

不感兴趣

信用卡的特殊时间内,最好不要有大额刷卡的行为,不然后果严重

股市新闻

2020-02-01

不感兴趣

流感行情的当下,龙头基本确定,接下来医药股的炒作盯紧他

股市新闻

2020-02-01

不感兴趣

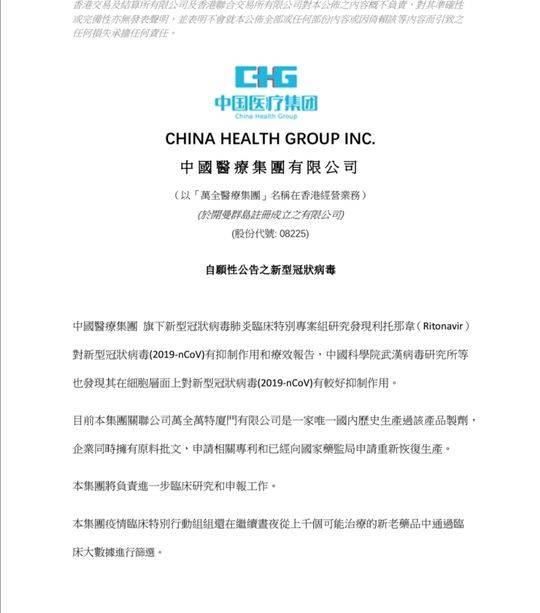

港股医药股延续强势 中国医疗集团两日暴涨17倍

股市新闻

2020-02-01

不感兴趣

股神也有被骗的时候,巴菲特被一对夫妇骗了3.4亿美元

股市新闻

2020-02-01

不感兴趣

支付宝、微信免费提现有哪些方法

股市新闻

2020-02-01

不感兴趣

正在加载

正在加载